Les dernières nouvelles importantes (12 octobre 2018)

Réforme des retraites complémentaires : le cadeau empoisonné aux cadres modestes (Capital)

Cela concerne les cadres qui bénéficient actuellement de la “garantie minimale de point” (GMP), un dispositif qui assure à tous les cadres d’engranger un minimum de 120 points par an (qui peuvent ensuite être convertis en pension) dans le régime Agirc, celui dédié aux cadres.

A compter du 1er janvier prochain, la garantie minimale de points va disparaître avec la fusion des régimes Agirc et Arrco. Principale conséquence pour les intéressés : un gain immédiat de pouvoir d’achat de 27,60 euros par mois, soit de 331,20 euros par an. Mais en contrepartie, ils vont perdre l’équivalent de 120 points Agirc par an.

Un Asset parle : interview de Bruno Crastes (H2O AM)

Publié le 25 Septembre 2018

Bruno Crastes, fondateur de H2O AM, est intervenu lors de la réunion de rentrée de Natixis Investment Managers

Qui de mieux que Mehdi Rachedi, Responsable des Partenariats chez Natixis IM, pour introduire Bruno Crastes: « Son humilité, sa sérénité, son flegme et sa capacité à trouver les bons mots pour dépeindre le monde d’aujourd’hui et de demain nous surprendrons toujours. »

« J’ai vécu 20 ans en Angleterre, donc j’ai peut-être acquis un flegme britannique» lui répond Bruno Crastes.

Les phases-clés de la dernière présentation de Bruno Crastes : l’Horloge Macroéconomique

- Alfred Sauvy disait : « Les chiffres sont des êtres très faibles. Ils finissent toujours par avouer ce que l’on veut leur faire dire. » Donc attention aux présentations financières que vous écoutez.

- La philosophie d’investissement d’H2O : regarder là où les autres ne regardent pas, arbitrer les contraintes des autres investisseurs et mettre en avant la construction de portefeuille.

- On n’est pas très inquiets car pour l’instant, les autres investisseurs sont très contraints.

- Il ne faut pas gesticuler dans la gestion. Il faut être ancré, comme au golf ou au tennis.

- Le monde ne change pas à la vitesse de la présentation des stratégies.

- Ce qui fait la différence entre un gestionnaire et un présentateur : un stratégiste n’est pas responsable de ses résultats.

- N’écoutez plus les économistes, écoutez les traders !

Une hausse inévitable des taux US…

- La liquidité baisse aux Etats-Unis et elle commence à baisser ailleurs. Toute cette période-là, d’injection de liquidité dans le système, je peux vous dire queles marchés financiers vont le payer très cher. Parce que ça, c’est de la dope !

- Un cycle, tant qu’il a de l’énergie il ne s’arrête pas. Le cycle d’investissement américain n’en est qu’à ses débuts. L’économie américaine est très forte et a encore du potentiel.

- Les taux réels sont toujours négatifs. On pense que la productivité va augmenter et c’est le moteur le plus puissant pour une hausse des taux d’intérêts. On est juste au début du cycle de hausse des taux.

- Les taux d’intérêts, quand on est en met trop, tout s’écroule comme un château de cartes.

- Chaque fois que la Fed monte ses taux, vous avez une dégradation des conditions financières.

- Jérôme Powell dit que l’économie n’est pas en surchauffe. Mais si elle continue comme ça, elle va l’être.

… qui entraînera de lourdes conséquences sur les marchés émergents

- A chaque fois que la Fed monte ses taux, cela créé des problèmes. Et 2 fois sur 3, c’est dans les émergents.

- L’économie américaine accélère tellement que la Fed ne pourra pas secourir les marchés émergents.

- Les pays émergents pourront continuer à crier, les Etats-Unis ne pourront rien faire pour eux.

- La recette pour la crise : beaucoup de dette et un ralentissement de la croissance.

- Il n’y a pas de bouée de sauvetage pour les émergents.

- Un prix Nobel disait qu’il y a 4 types d’économies : les économies développées, les économies non développées, l’Argentine et le Japon. L’Argentine est toujours dans les « bons » coups.

- La Turquie est la partie visible de l’iceberg émergent. Les problèmes ne sont pas finis. Que va-t-il se passer cette fois ?

- Les conséquences de la réduction de liquidité ressemblent à la pêche à la dynamite: d’abord, les petits poissons remontent. Mais on n’a pas encore vu la baleine.

- Le Venezuela est déjà dans les filets, mais qui ensuite ? La Colombie ? L’Inde ? L’Indonésie ? La Corée du Sud ? La Chine ? Hong-Kong ? Le Brésil ?

- Si vous avez un défaut au Brésil je peux vous dire que tous les spreads de crédit vont s’élargir dans le monde entier, même sur les émetteurs qui n’ont rien à voir avec le Brésil.

- Au 4ème trimestre, on aura une croissance chinoise peut-être en-dessous de la croissance américaine.

- Les Chinois trichent depuis les années 2000 et il est normal que le congrès américain réagisse. Et maintenant que c’est Trump, on dit que c’est lui le méchant.

- La rhétorique de Trump est essentiellement utilisée en vue des élections de mi-mandat. Ensuite, elle va changer. Mais ce qui va rester est son discours envers la Chine.

- Si les démocrates sont élus au mid-term (Ndlr H24 : élections de mi-mandat le 6 novembre), on aura une respiration.

L’Europe suit le cycle américain avec un retard d’environ 3 ans

- Donald Trump veut envoyer des bombes sur les marchés émergents et cela passe par l’Europe. Donc il en lâche quelques-unes au passage.

- La coalition italienne, c’est un peu le Radeau de La Mésuse : il faut qu’un des deux partis gagne. C’est pour cela qu’il y a de la surenchère.

- Pour les Américains, l’Europe c’est « les émergents » et l’Italie c’est « les émergents dangereux ».

- Maison n’est pas dans un monde dans lequel la hausse des taux aux Etats-Unis pénalise l’Europe.Celle-ci n’est pas déconnectée, contrairement aux économies émergentes.

- Les actifs risqués européens (et japonais) doivent rattraper leurs homologues américains.Ils offrent un meilleur risque / rendement pour un thème d’investissement de plus en plus similaire.

Bruno Crastes ose prédire un krach du marché US

- L’économie américaine est en bonne santé, rien à voir avec 2007.

- Vous aurez une réponse sur la fin du cycle en regardant les conditions financières et donc les marchés américains plutôt que l’économie américaine.

- On va sans doute avoir une consolidation du S&P500 l’année prochaine.

- Le ralentissement viendra des marchés financiers qui sont déjà allés trop loin. On a toujours l’impression qu’il va faire beau demain. Mais il y aura une baisse de 30/35% du S&P500.C’est le tarif, c’est la norme. Ce sera au T2 2019, peut-être pendant l’été.

- Pour nous, la valorisation des actifs en Europe n’est pas en adéquation avec les conditions économiques. Vous allez me dire que ça ne marche pas… Il faut être patient. Et comme une horloge, il faudra être à l’heure.On aura sans doute une surperformance des actions européennes et du value.C’est ce que nous jouons.

- Ne vous inquiétez pas, tout ça reviendra, comme d’habitude. C’est juste une question de temps.

- Ce qui nous a coûté sur les actions cet été, c’est un peu ce qui nous a coûté sur les obligations en 2011.

- On est long de ce qui n’est pas cher avec du potentiel et short de l’inverse. Et il y a énormément de potentiel dans nos positions. A un moment, ça va performer.

En conclusion, petit exercice de questions/réponses entre Mehdi Rachedi et Bruno Crastes

Mehdi Rachedi :Un investisseur qui aime H2O Multistrategies, il va où maintenant que le fonds est fermé ?

Bruno Crastes : Je vais vous dire ce qu’est H2O Multistrategies. C’est 75% de H2O Multibonds, 75% de H2O Multiequities.Achetez les deux et vous aurez juste 100% au lieu de 150%.

Mehdi Rachedi :H2O, c’est un peu plus de 25 milliards d’euros sous gestion. Où en est-on sur les capacités ?

Bruno Crastes : On est dans la réflexion. On va prendre notre temps et on communiquera bien en avance si on prend une décision…

- H2O Multistrategies : +5,91% YTD

- H2O Multibonds : +20,48% YTD / H2O Moderato : +4,41% YTD

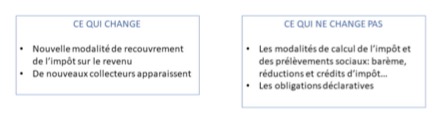

Un peu plus de clarté sur le PAS (Prélèvement à la source)

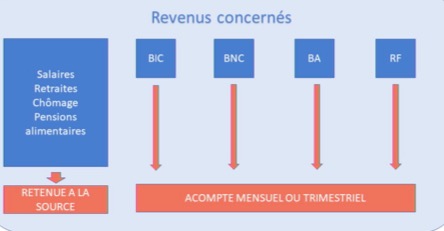

C’est au contribuable de verser un acompte mensuel ou trimestriel (voir supra) pour les revenus des Bénéfices Industriels et Commerciaux, Bénéfices Non Commerciaux, Bénéfices Agricoles et des Revenus fonciers car ils ne sont pas retenus à la source. Attention à ne pas sous estimer ces acomptes. Ces acomptes dépendent des revenus en 2017. Cela pourrait entrainer une pénalité. Une certaine tolérance serait néanmoins accordée en 2019.

Ces revenus seront taxés au mois de septembre 2019

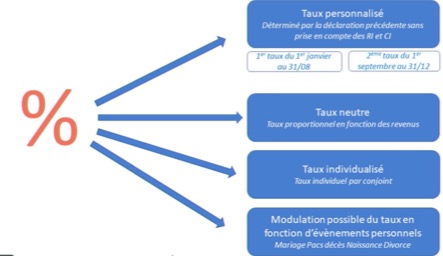

Il existe plusieurs taux :

Le taux personnalisé figure dans vos avis d’imposition. Il dépend de vos revenus 2017 (soit N-2).Il ne tient pas compte des crédits d’impôts ou des réductions d’impôts.

Un second taux personnalisé sera appliqué à compter du 1° septembre. Ce dernier sera calculé sur vos revenus de 2018 (N-1) que vous aurez déclarés en mai 2019.

Le taux neutre est appliqué lorsque le contribuable le demande par souci de confidentialité vis à vis de son employeur. Il est calculé selon une grille qui ne tient pas compte des revenus. Ce taux corespond à celui d’un célibataire sans enfants, il est donc relativement important. C’est à lui qu’il reviendra de verser un acompte tous les mois ou tous les trimestres en calculant ce qui lui a été prélevé et ce qu’il doit. Un simulateur est en ligne sur le site des impôts pour calculer au plus juste.

Le taux individualisé résulte d’un choix par les 2 conjoints en cas de grande disparité des revenus.

Le taux modulé est le taux calculé suite à un événement personnel (Mariage, naissance, décès, divorce, PACS) : le délai pour prévenir l’administration fiscale est de 2 mois. Ce nouveau taux sera appliqué sur les revenus.

Attention : Il est interdit de moduler le taux à la baisse pour prise en compte des réductions ou crédits d’impôts.

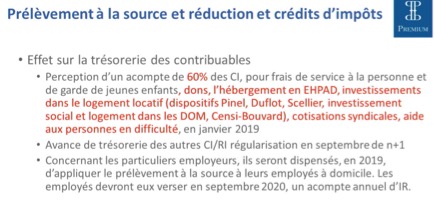

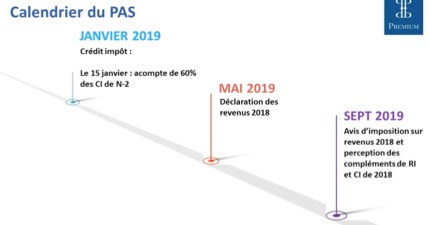

Ce prélèvement à la source va avoir des conséquences sur votre trésorerie.C’est la raison pour laquelle le 15 janvier 2019, vous percevrez un acompte de 60% du crédit d’impôt (calculé au titre de l’année 2017) si vous avez bénéficié un crédit d’impôt en 2017.

Attention : si en 2018, vous n’avez pas bénéficié d’un crédit d’impôt, il faudra rembourser cet acompte en septembre 2019.

Pour les nouveaux crédits d’impôts, il y aura une avance de trésorerie à faire la première année (l’admistration fiscale ignorant les nouveaux crédits d’impôts).

Si vous employez des personnes à domicile, vous êtes dispensés en 2019 d’appliquer le prélèvement à la source pour vos employés à domicile.

Les employés concernés paieront leur impôt en septembre 2019.

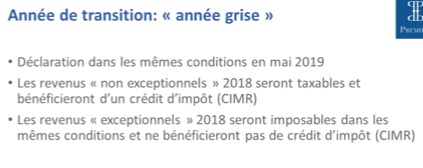

Revenus non exceptionnels ou exceptionnels en 2018: Voir newsletter précédente

Août 2018 : vous avez reçu votre avis d’imposition suite à la déclaration des revenus 2017 établie en mai 2018.

2019 : vous recevrez votre avis d’imposition suite à la déclaration des revenus 2018 établie en mai 2019.

En septembre 2019, vous percevrez le reliquat – s’il existe – du crédit d’impôt.

Attendez-vous à faire des avances de trésorerie au Fisc en 2019

Avec le prélèvement à la source, le paiement de l’impôt sera étalé sur toute l’année au lieu d’être concentré sur les 9 ou 10 premiers mois de l’année, suivant que vous étiez ou non mensualisé (60% sont mensualisés). Ce qui devrait alléger légèrement le budget mensuel des ménages, du moins ceux ayant des revenus réguliers.

En revanche, pour ceux qui connaissent de bonnes ou de moins bonnes années, cela ne simplifiera pas la gestion de la trésorerie. Les régularisations opérées en automne risquent d’occasionner de mauvaises surprises. Si le montant de l’impôt dû est plus important que celui retenu à la source, le solde (au-delà de 300 €) sera prélevé en plusieurs fois sur votre compte bancaire de septembre à décembre.

Les derniers mois de l’année, vous devrez donc payer en même temps les prélèvements à la source sur les revenus en cours, le solde de l’impôt sur les revenus de l’année précédente, sans parler des prélèvements sociaux, de la taxe d’habitation, de la taxe foncière et éventuellement de l’impôt sur la fortune immobilière (payé le 15 septembre ou le 15 novembre selon les cas).

Rudes fins d’année.